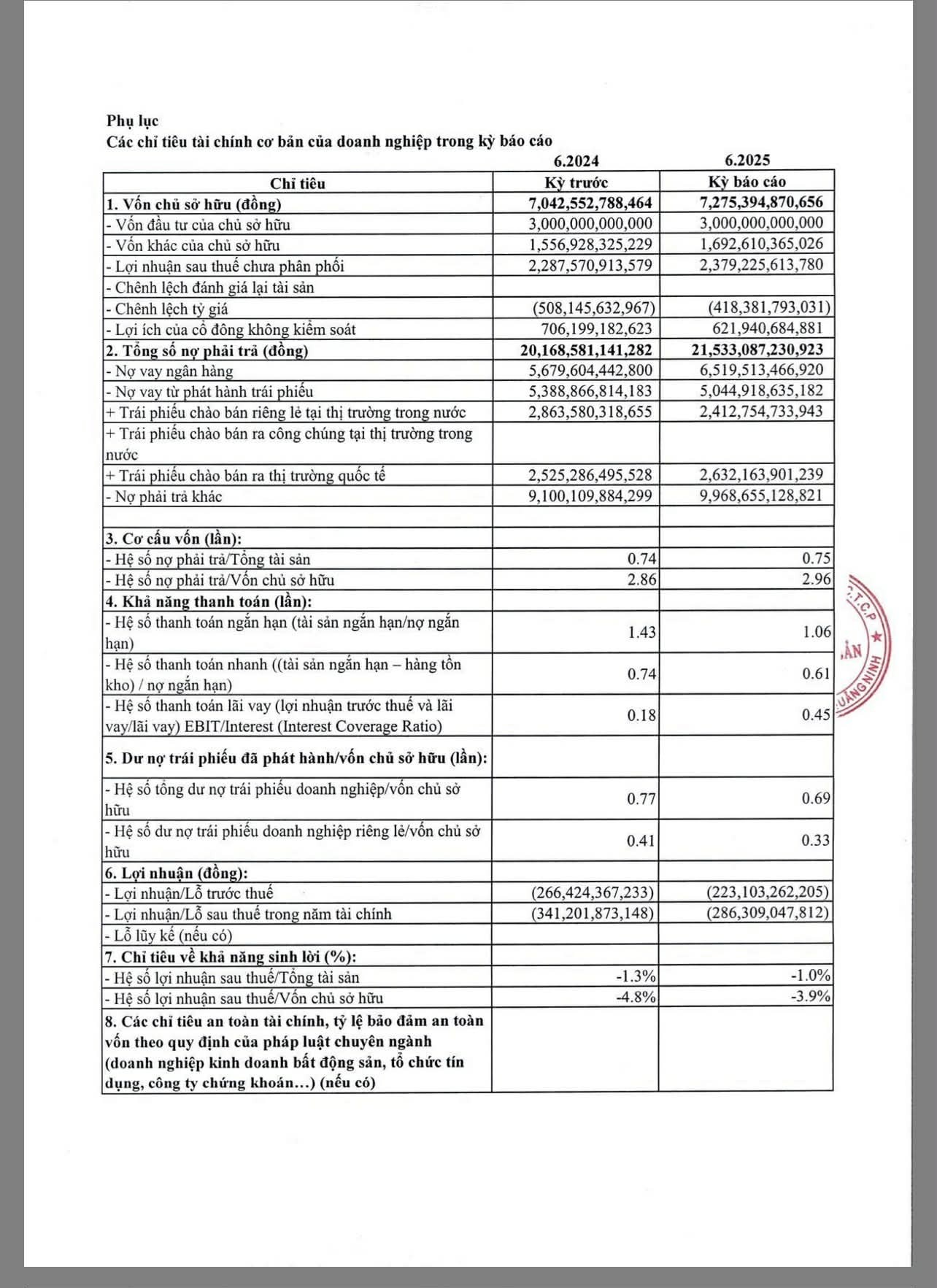

Theo báo cáo tài chính hợp nhất 6 tháng đầu năm 2025, BIM BĐS ghi nhận lỗ sau thuế hơn 286 tỷ đồng, dù đã thu hẹp so với mức lỗ hơn 341 tỷ đồng cùng kỳ năm trước. Việc mức lỗ giảm phần nào phản ánh nỗ lực cải thiện hoạt động, song thực tế doanh nghiệp vẫn chưa thoát khỏi trạng thái kinh doanh thua lỗ kéo dài. Các chỉ số sinh lời tiếp tục ở mức âm, với tỷ suất lợi nhuận trên tổng tài sản (ROA) khoảng -1% và trên vốn chủ sở hữu (ROE) khoảng -3,9%.

Trong khi đó, áp lực tài chính lại gia tăng đáng kể. Tính đến cuối tháng 6/2025, tổng nợ phải trả của BIM BĐS đạt hơn 21.533 tỷ đồng, tăng hơn 1.300 tỷ đồng so với đầu năm. Đáng chú ý, nợ vay ngân hàng tăng mạnh lên khoảng 6.500 tỷ đồng, trong khi các khoản phải trả khác cũng tiến sát ngưỡng 10.000 tỷ đồng. Quy mô nợ lớn trong bối cảnh vốn chủ sở hữu chỉ hơn 7.275 tỷ đồng khiến hệ số nợ/vốn chủ sở hữu duy trì ở mức gần 3 lần – một mức đòn bẩy cao, phản ánh sự phụ thuộc đáng kể vào nguồn vốn vay.

Không chỉ áp lực nợ tăng, khả năng thanh khoản của doanh nghiệp cũng có dấu hiệu suy yếu. Hệ số thanh toán ngắn hạn giảm xuống còn 1,06 lần, trong khi hệ số thanh toán nhanh chỉ đạt 0,61 lần. Đáng lưu ý hơn, khả năng chi trả lãi vay vẫn ở mức thấp khi hệ số EBIT/chi phí lãi vay đạt khoảng 0,45 lần, cho thấy lợi nhuận tạo ra chưa đủ để trang trải chi phí tài chính. Đây là chỉ dấu quan trọng phản ánh áp lực dòng tiền đang hiện hữu, đặc biệt trong bối cảnh thị trường bất động sản chưa thực sự hồi phục mạnh.

Một điểm đáng chú ý là dư nợ trái phiếu của BIM BĐS có xu hướng giảm so với đầu năm, với tỷ lệ dư nợ trái phiếu trên vốn chủ sở hữu giảm từ 0,77 lần xuống còn 0,69 lần. Tuy nhiên, việc giảm quy mô trái phiếu chưa đồng nghĩa với việc áp lực tài chính được giải tỏa. Trên thực tế, phần giảm này phần nào được bù đắp bởi sự gia tăng của nợ vay ngân hàng, khiến tổng nợ phải trả vẫn tiếp tục đi lên.

Bên cạnh đó, doanh nghiệp vẫn duy trì một lượng trái phiếu đáng kể, bao gồm cả trái phiếu phát hành ra thị trường quốc tế. Điều này đồng nghĩa với việc BIM BĐS vẫn phải đối mặt với các rủi ro tiềm ẩn như biến động tỷ giá, áp lực đáo hạn trong tương lai cũng như khả năng tiếp cận nguồn vốn tái cấp khi thị trường tài chính còn nhiều biến động. Trong bối cảnh khả năng trả lãi vay chưa đạt ngưỡng an toàn, bất kỳ biến động bất lợi nào về dòng tiền hoặc chi phí vốn đều có thể làm gia tăng mức độ nhạy cảm của doanh nghiệp đối với nghĩa vụ nợ.

Tổng thể, báo cáo tài chính bán niên 2025 cho thấy BIM BĐS đã có những dấu hiệu cải thiện nhất định như thu hẹp mức lỗ và giảm tỷ trọng nợ trái phiếu. Tuy nhiên, các yếu tố cốt lõi như hiệu quả kinh doanh âm, đòn bẩy tài chính cao và thanh khoản suy giảm vẫn là những vấn đề đáng lưu ý. Trong bối cảnh thị trường còn nhiều biến động, khả năng kiểm soát nợ và cải thiện dòng tiền sẽ là yếu tố then chốt quyết định triển vọng tài chính của doanh nghiệp trong thời gian tới.